- SBR पर सभी दिशानिर्देश 01 अक्टूबर, 2022 से प्रभावी होंगे, जबकि IPO (आरंभिक सार्वजनिक पेशकश) के वित्तपोषण पर उच्चतम सीमा से संबंधित निर्देश 01 अप्रैल, 2022 से प्रभावी होंगे।

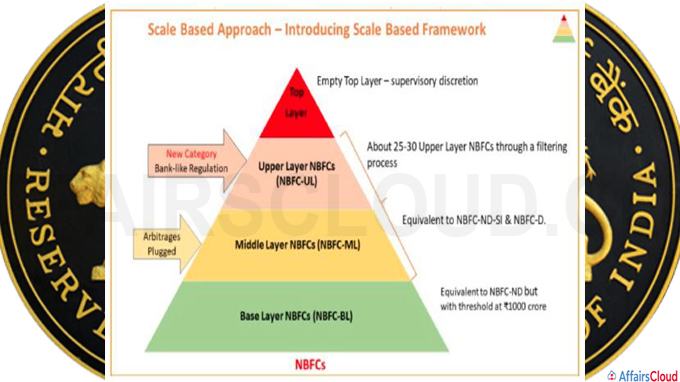

SBR नियामक ढांचे के बारे में:

a.NBFC के लिए नियामक ढांचा:

NBFC की संरचना: SBR ढांचे के तहत, NBFC को आकार, गतिविधि आदि के आधार पर आधार परत (NBFC-BL), मध्य परत (NBFC-ML), ऊपरी परत (NBFC-UL), और एक संभावित शीर्ष परत (NBFC-TL) के रूप में 4 परतों में वर्गीकृत किया गया है।

परतों के बारे में:

1.आधार परत: इसमें शामिल हैं,

i.1000 करोड़ रुपये के परिसंपत्ति आकार से कम जमा न लेने वाली NBFC।

ii.NBFC जो निम्नलिखित गतिविधियां कर रही हैं:

- NBFC-पीयर टू पीयर लेंडिंग प्लेटफॉर्म (NBFC-P2P),

- NBFC-खाता एग्रीगेटर (NBFC-AA),

- गैर-ऑपरेटिव वित्तीय होल्डिंग कंपनी (NOFHC), और

- NBFC जो सार्वजनिक धन का लाभ नहीं उठा रही हैं और उनके पास कोई ग्राहक इंटरफ़ेस नहीं है।

2.मध्य परत: इसमें शामिल हैं,

i.संपत्ति के आकार के बावजूद सभी जमा लेने वाली NBFC (NBFC-Ds)।

ii.1000 करोड़ रुपये और उससे अधिक की संपत्ति के साथ जमा न लेने वाली गैर-बैंकिंग वित्तीय कंपनियां।

iii.निम्नलिखित गतिविधियां करने वाली NBFC:

- स्टैंडअलोन प्राथमिक डीलर (SPD),

- इंफ्रास्ट्रक्चर डेट फंड – NBFC (IDF-NBFC),

- कोर निवेश कंपनियां (CIC),

- आवास वित्त कंपनियां (HFC) और

- NBFC- इंफ्रास्ट्रक्चर फाइनेंस कंपनियां (NBFC-IFC)

3.ऊपरी परत:

i.इसमें NBFC शामिल हैं जिन्हें RBI द्वारा बढ़ी हुई नियामक आवश्यकताओं (मापदंडों के एक सेट और स्कोरिंग पद्धति के आधार पर) के रूप में पहचाना जाता है।

ii.शीर्ष 10 पात्र NBFC अपनी संपत्ति के आकार के मामले में हमेशा ऊपरी स्तर पर रहेंगे, चाहे कोई अन्य कारक कुछ भी हो।

4.शीर्ष परत: शीर्ष परत आदर्श रूप से खाली रहेगी। भविष्य में, यह NBFC (ऊपरी परत से) से भरा जा सकता है, जो संभावित प्रणालीगत जोखिम में पर्याप्त वृद्धि कर रहे हैं (RBI की राय के अनुसार)।

5.अन्य वर्गीकरण:

i.NBFC-निवेश और क्रेडिट कंपनियां (NBFC-ICC), NBFC-माइक्रो फाइनेंस इंस्टीट्यूशन (NBFC-MFI), NBFC-फैक्टर्स और NBFC-बंधक गारंटी कंपनियां (NBFC-MGC) SBR ढांचे के मापदंडों के आधार पर नियामक संरचना की किसी भी परत में स्थित होंगे।

ii.सरकारी स्वामित्व वाली NBFC को आधार परत/मध्य परत (जैसा भी मामला हो) में रखा जाएगा लेकिन उन्हें ऊपरी परत में नहीं रखा जाएगा।

1.निवल स्वामित्व निधि (NOF) आवश्यकता:

i.NBFC-ICC, NBFC-MFI और NBFC-फैक्टर्स के लिए न्यूनतम NOF को बढ़ाकर 10 करोड़ रुपये कर दिया गया है।

मौजूदा NBFC के लिए 10 करोड़ रुपये का NOF हासिल करने के लिए ग्लाइड पथ:

| NBFC | वर्तमान NOF | 31 मार्च, 2025 तक NOF | 31 मार्च, 2027 तक NOF |

|---|---|---|---|

| NBFC-ICC | 2 करोड़ रु | 5 करोड़ रु | 10 करोड़ रु |

| NBFC-MFI | 5 करोड़ रु (NE (पूर्वोत्तर) क्षेत्र में 2 करोड़ रुपये) | 7 करोड़ रु (NE क्षेत्र में 5 करोड़ रुपये) | 10 करोड़ रु |

| NBFC-फैक्टर्स | 5 करोड़ रु | 7 करोड़ रु | 10 करोड़ रु |

ii.NBFC-P2P, NBFC-AA और NBFC जिनके पास कोई सार्वजनिक धन नहीं है और कोई ग्राहक इंटरफ़ेस नहीं है, के लिए NOF नहीं बदला गया और यह 2 करोड़ रुपये रहा।

iii.NBFC – IDF, IFC, MGC, HFC, और SPD के लिए मौजूदा न्यूनतम NOF भी संशोधित नहीं है।

मौजूदा NOF हैं – IDF और IFC – 300 करोड़ रुपये, MGC- 100 करोड़ रुपये, HFC- 20 करोड़ रुपये, SPD जो केवल मुख्य गतिविधियां करते हैं – 150 करोड़ रुपये, SPD जो गैर-मुख्य गतिविधियां भी करते हैं – 250 करोड़ रुपये।

2.गैर-निष्पादित आस्तियां (NPA) वर्गीकरण:

NBFC की सभी श्रेणियों के लिए, वर्तमान NPA वर्गीकरण मानदंड को ’90 दिनों से अधिक की अतिदेय अवधि’ में बदल दिया गया था यानी ऋण को गैर-निष्पादित के रूप में वर्गीकृत किया जाता है जब ऋण भुगतान 90 दिनों की अवधि के लिए नहीं किया जाता है।

90 दिनों के NPA मानदंड का पालन करने के लिए बेस लेयर में NBFC के लिए ग्लाइड पथ:

| NPA मानदंड | समय |

|---|---|

| >150 दिन अतिदेय | 31 मार्च 2024 तक |

| >120 दिन अतिदेय | 31 मार्च 2025 तक |

| >90 दिन | 31 मार्च 2026 तक |

3.बोर्ड का अनुभव – NBFC के कम से कम एक निदेशक को बैंक/NBFC में काम करने का प्रासंगिक अनुभव होना चाहिए।

4.IPO फंडिंग पर उच्चतम सीमा – NBFC के लिए, RBI ने आरंभिक सार्वजनिक पेशकश (IPO) की सदस्यता के वित्तपोषण के लिए प्रति उधारकर्ता 1 करोड़ रुपये की सीमा निर्धारित की है। NBFC को अधिक रूढ़िवादी सीमाएं तय करने की भी अनुमति दी गई थी।

5.क्रेडिट / निवेश की एकाग्रता:

उधार और निवेश के तहत NBFC के लिए निर्धारित वर्तमान ऋण संकेंद्रण सीमा को एकल उधारकर्ता/पार्टी के लिए टियर-1 पूंजी के 25 प्रतिशत और उधारकर्ताओं/पार्टियों के एकल समूह के लिए टियर-1 पूंजी के 40 प्रतिशत की एकल एक्सपोजर सीमा में मिला दिया गया था।

SBR फ्रेमवर्क के बारे में अधिक जानने के लिए यहां क्लिक करें

NBFC के बारे में मुख्य तथ्य:

i.भारत में 12 विभिन्न श्रेणियों में 9,651 NBFC हैं जो उत्पादों, ग्राहक खंडों और भौगोलिक क्षेत्रों के विविध सेट पर केंद्रित हैं।

ii.31 मार्च, 2021 तक, NBFC क्षेत्र (HFC सहित) के पास 54 लाख करोड़ रुपये से अधिक की संपत्ति है, जो बैंकिंग क्षेत्र की संपत्ति के आकार के लगभग 25 प्रतिशत के बराबर है।

iii.पिछले 5 वर्षों में, NBFC क्षेत्र की संपत्ति 17.91 प्रतिशत की संचयी औसत वृद्धि दर से बढ़ी है।

iv.NBFC वित्तीय प्रणाली से धन के सबसे बड़े शुद्ध उधारकर्ता हैं और बैंक NBFC और HFC को धन का एक बड़ा हिस्सा प्रदान करते हैं।

हाल के संबंधित समाचार:

24 जून 2021 को, भारतीय रिजर्व बैंक (RBI) ने गैर-बैंकिंग वित्त कंपनियों (NBFC) द्वारा लाभांश की घोषणा को पूंजी से जोखिम-भारित संपत्ति अनुपात (CRAR) और गैर-निष्पादित परिसंपत्तियों (NPA) पर उनके न्यूनतम विवेकपूर्ण मानदंडों से जोड़ा।

24 अप्रैल 2021 को, भारतीय रिजर्व बैंक (RBI) ने केंद्रीकृत भुगतान प्रणाली (CPS) सुविधाओं जैसे राष्ट्रीय इलेक्ट्रॉनिक फंड ट्रांसफर (NEFT) और रियल-टाइम ग्रॉस सेटलमेंट (RTGS) की सदस्यता गैर-बैंक भुगतान प्रणाली ऑपरेटरों के लिए बढ़ा दी है।

भारतीय रिजर्व बैंक (RBI) के बारे में:

स्थापना– 1 अप्रैल, 1935

मुख्यालय– मुंबई, महाराष्ट्र

राज्यपाल– शक्तिकांत दास

डिप्टी गवर्नर– महेश कुमार जैन, माइकल देवव्रत पात्रा, M. राजेश्वर राव, T. रबी शंकर